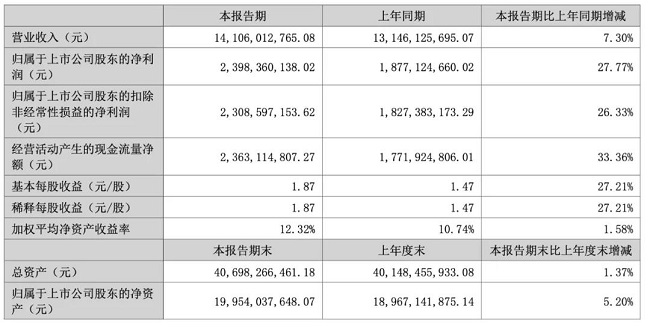

4月18日,江山欧派发布2019年年度报告。2019年公司实现营业收入20.26亿元,较上年同期增长57.98%;实现归属于母公司所有者的净利润 2.6亿元,较上年同期大增71.11%。

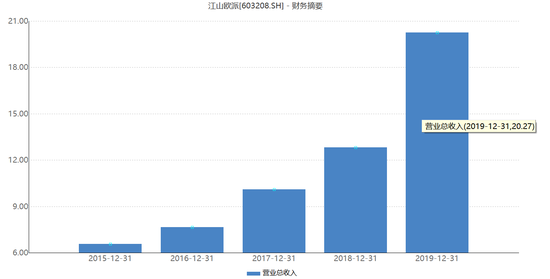

作为木门行业首家A股上市公司,江山欧派自2017年上市以来连续三年业绩保持着高增长。2017-2019年公司实现营收增速分别为31.74%、27.05%、57.98%,2019年营收增速创历史新高。而得益于规模效应,2019年江山欧派利润增速远高于营收增速,期间费用率降低约4.5个百分点,净利率较上年提升1.68个百分点。

归母净利同比增长71% 近三年业绩稳定增长

江山欧派于2017年2月上市,是国内首家木门上市公司。公司属于家具制造业,位于房地产产业链上游。公司目前主要产品为实木复合门、夹板模压门,并逐步延伸到入户门、防火门、柜类等新产品。

2019年,江山欧派实现营业收入20.26亿元,同比增长57.98%;实现归属于母公司所有者的净利润 2.6亿元,同比大增71.11%;实现扣非后归母净利润2.29亿元,同比增长85.69%。

无论是从营收还是利润来看,2019年是江山欧派迄今为止业绩最好的一年。2017-2019年,江山欧派实现营收增速分别为31.74%、27.05%、57.98%;同期归母净利润增速分别为25.76%、11.03%、71.11%。尤其是2019年业绩增速创历史新高,给了市场一份颇为亮眼的“答卷”。

具体到各产品来看,2019年夹板模压门实现营收11.2万元,占总营收比例55.43%,同比增长48.85%;实木复合门实现营收6.8亿元,占总营收比例33.60%,同比增长51.24%。两项主要产品合计占总营收的比例达到了89.04%。而在两项产品均实现较高的增长之外,柜类产品的收入也在2019年实现了同比354.93%的暴增,成为此次年报的一大亮点。

江山欧派表示业绩增长主要来源于工程

渠道收入的增长。据了解,公司于2012年切入工程渠道,现阶段收入占比达70%以上,是报告期内公司主营业务收入的主要来源。工程渠道客户大概分为两类,一类是规模较大房地产开发商,直接与公司签订战略合作协议,采用战略集采的合作方式;一类是规模小的房地产开发商和装修装饰企业。

身为房地产的上游企业,江山欧派连续荣获中国房地产业协会颁发 的“中国房地产开发企业 500 强首选供应商.木门类”。并与恒大地产、万科地产、保利地产(15.930, 0.05, 0.31%)、阳光城(6.770, -0.16, -2.31%)地产、旭辉地产、中海地产等国内主要地产公司建立了战略合作关系,且已成为万科、恒大的核心供应商。

中泰证券研报认为,根据《战略合作框架协议》,恒大承诺在2017-2019年向江山欧派采购总额不少于10亿元,2017-2021年意向采购总额约20亿元,未来核心客户订单有保障。公司目前持续放量的工程业务合作的大客户约十家,新客户拓展仍有较大空间。

而江山欧派所属行业目前处在高景气度阶段。根据《建筑业发展“十三五”规划》要求,至2020年我国精装修住宅要达到30%,目前碧桂园等头部房企精装化率80%以上,同时腰部房企也在加快精装化,精装房屋比例上升利于公司工程渠道的持续放量。展望2020年,竣工回暖+渗透率再提升,精装房产业链将保持高景气,江山欧派将持续受益。

毛利率高于同行 规模效应凸显

盈利能力方面,wind数据显示2019年江山欧派综合毛利率为32.22%,与上年持平。纵观公司上市三年多的业绩数据,公司毛利率水平始终保持稳定,维持在32%左右。

主要得益于两大核心产品毛利率稳健。2019年夹板模压门毛利率为33.67%,实木复合门毛利率为31.49%,均在30%以上。具体到品牌,欧派实现营业收入18.32亿元,毛利率达到了32.67%,贡献了大部分毛利。

而这一毛利率高于欧派家居(107.720, -1.88, -1.72%)、索菲亚(19.190, -0.56, -2.84%)。索菲亚2019年木门毛利率为15.85%,欧派家居截至目前尚未公布2019年年报,以2018年年报数据为参考木门毛利率为13.58%。华泰证券(17.850, -0.40, -2.19%)研报认为由于江山欧派生产规模领先、技术经验丰富,成本优势奠定了其在工装业务的竞争力。

江山欧派背靠目前国内最重要的木门生产基地之一——长三角木门产业集群,依托周边丰富的林业资源和区位优势,随着工装订单规模持续扩大,大批量定制生产的规模效应有望进一步体现。

2019年江山欧派研发投入进一步增加至7809.08万元,研发投入占总营收的比例为3.85%。近三年研发投入累计达1.7亿元,占营收比例始终维持在3.6%以上。

保证研发投入的同时,2019年江山欧派的费用管控能力有所提升,规模效应开始凸显。2019年公司净利率为13.27%,较上年提升1.68%个百分点。在营收同比增长57.98%的前提下,江山欧派的销售费用同比仅增37.65%,管理费用同比增长16.87%,研发费用同比增长41.78%,整体期间费用率较上年下降4.5个百分点。

与年报同时公布的募集资金专项使用报告显示,2017年江山欧派募资总额5.02亿元,已累计投入了4.59亿元。年产30万套模压门、年产30万套实木复合门、年产20.5万件定制柜类等项目截止2018年末已全部投产。

此外,公司在河南兰考投建的60万套实木复合门项目也已投产;2017年9月投资6.5亿元建设年产120万套木门项目,根据规划项目建设期36个月,预计将于2020年末建成,按照项目规划建成后第一/二/三年产能利用率分别为 60%/80%/100%。华泰证券认为,随着公司产能逐步释放,前期产能瓶颈有望逐步破除,支撑公司长期发展。

而目前行业内初步达到工厂化生产木质门的企业约6000 家,行业集中度不高,整个行业内区域性品牌比较多,缺少全国性的强势品牌。根据2018年数据,上市企业中江山欧派、欧派家居、索菲亚 2018 年木门产品销售额分别为12.83亿元、4.75亿元、1.58 亿元,梦天、TATA、江山欧派、欧派家居、索菲亚合计市场占有率仅4.3%左右。

另一方面,未来精装修将是大势所趋。政策驱动下精装房快速放量,据奥维云网,2019 年精装渗透率同比提升4pct至32%,2019 年末所统计的拟在建项目显示2020~2021年我国拟在建住宅项目中52%为装修交付类项目,而木门作为精装高配套部品,其工装市场有望随精装行业红利快速发展,华泰证券测算2020年木门工装市场有望达到202亿元。

江山欧派的产能释放若赶上政策驱动的精装行业红利,将进一步扩大市场占有率,或成长为细分的行业龙头。截止2019年末,江山欧派未分配利润为6.23亿元。本年度拟向全体股东每10股派发现金红利10元(含税),上市以来分红率稳定在30%以上。