然而,公司股价并未如其所愿出现较大涨幅。

2017年9月27日,公司突然决定终止实施该激励计划,给出的理由是:因鉴于股权激励对象自有资金有限,通过融资途径获得资金的成本较高,同时实施限制性股票激励计划应摊销的会计成本较高。

紧接着,“现金并购浙江盛和”成为恺英网络“第二弹”。

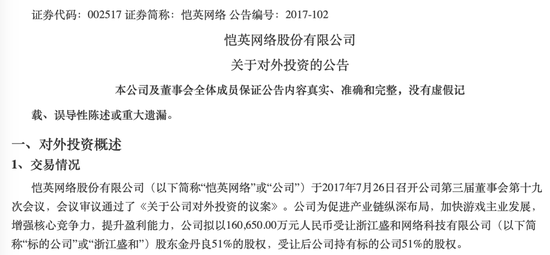

2017年7月,恺英网络以16.07亿的价格收购了浙江盛和网络科技有限公司(简称“浙江盛和”)51%的股权。此前,公司曾于2016年6月29日通过对外投资方式获得其20%股权。

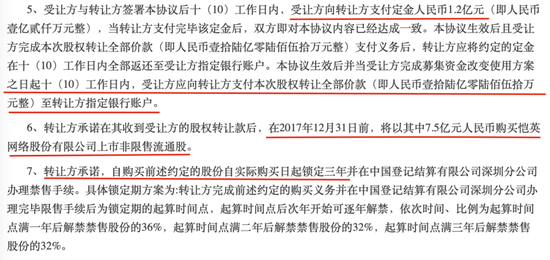

此次股权收购对浙江盛和估值近32亿元,其出让股东金丹良则对应承诺2017-2019三年分别完成2.5亿、3.1亿和3.8亿的扣非净利润。金丹良同时还承诺,在其收到恺英网络的股权转让款后,在2017年12月31日前,将以其中7.5 亿元购买恺英网络上市非限售流通股。

耐人寻味的是恺英网络采用的“现金加回购流通股票”的并购支付方式。

这种方式与通常采用定增发行股份进行收购相比,不仅减少了流通股份数量,还给二级市场带来了新增资金推动股价上涨,但同时也掏空了上市公司。

据此,金丹良在公开市场购买了恺英网络约2%的股份,并追加了锁定承诺,这无疑有利地助推了公司股价的上涨。

并购的热气还未消散,下一波“利好”再度袭来。